06 Apr Implementasi Pajak Karbon di Tahun 2022, Antara Rencana dan Tantangan

Akhirnya RUU Harmonisasi Peraturan Perpajakan (HPP) disahkan menjadi undang-undang dalam Sidang Paripurna DPR hari Kamis tanggal 7 Oktober 2021 setelah melalui beberapa perdebatan panjang. Selain disetujuinya berbagai besaran baru pajak dan aturan baru terkait perpajakan, disetujui juga pajak karbon sebagai jenis pajak baru di Indonesia.

Pajak karbon yang juga termuat di dalam RUU HPP telah disetujui oleh mayoritas fraksi di DPR atas usulan pemerintah Indonesia, dengan alasan utama pajak ini diharapkan akan dapat mengurangi emisi Gas Rumah Kaca atau GRK secara terstruktur, sistematis, massif, dan ditambah lagi berkelanjutan. Selain itu, pajak karbon diharapkan dapat menambah pendapatan pemerintah untuk pembangunan, khususnya di dalam penanganan perubahan iklim. Tujuan implementasi pajak karbon ini sangat berbeda dengan jenis-jenis pajak yang lain, sehingga implementasinya pun akan sangat berbeda.

Dari kalangan masyarakat sendiri, pro kontra akan tujuan serta manfaat pajak karbon ini kemudian menjadi perdebatan di banyak tempat, bahkan tidak sedikit yang menentangnya, terutama industri dan juga masyarakat umum. Ada banyak spekulasi, dugaan, dan berbagai prasangka serta narasi, tentang apa dan bagaimana beroperasinya pajak karbon ini.

Pajak karbon akan memajaki seluruh emisi industri. Pajak karbon akan menaikkan biaya produksi. Pajak karbon akan mengurangi daya saing Indonesia. Dan bahkan pajak karbon juga akan memajaki nafas penduduk dan asap dari kegiatan dapur. Dan hal berbagai narasi tersebut kemudian bertambah liar ketika dibahas di media sosial. Seakan pajak karbon adalah monster baru di dalam sistem perpajakan.

Apa itu pajak karbon?

Menteri Sri Mulyani mungkin saja sudah berhasil meyakinkan para anggota DPR untuk meloloskan RUU HPP, tapi yang pasti masih belum berhasil menjelaskan apa itu pajak karbon kepada masyarakat awam dan para pihak yang terkait, terutama sektor bisnis sebagai salah satu target utama pajak karbon. Pemahaman tentang pajak karbon ini sangat penting dalam implementasinya mendatang, yang direncanakan dilakukan di tahun 2022.

Pajak (atau cukai) karbon secara taksonomi dapat dikatakan sebagai turunan dari Pigouvian Tax (pigouvian adalah jenis pajak dari setiap aktivitas pasar yang menghasilkan eksternalitas negatif).

Dengan kata lain, pajak karbon adalah pajak yang dikenakan atas emisi dan bahan bakar dari fosil. Pajak ini pada awalnya dirancang untuk mengubah perilaku untuk mengurangi emisi/polusi GRK yang ditimbulkan oleh perusahaan dalam proses produksi, dan juga untuk mengurangi jumlah bahan bakar fosil yang digunakan oleh individu dan perusahaan.

Untuk itu, maka “Pajak Karbon” biasanya diterapkan atas (a) kandungan karbon, seperti misalnya pajak karbon yang dikenakan untuk bahan bakar, atau (b) emisi gas rumah kaca yang dilepaskan langsung (direct emission). Dengan kata lain, subjek pajak akan membayar pajak berdasarkan jenis dan jumlah bahan bakar yang diproduksi/konsumsi atau berdasarkan jumlah emisi GRK yang dilepaskan sesuai hasil pengukuran dan verifikasi.

Sebagai ilustrasi pajak karbon jenis pertama, pemerintah menetapkan tarif pajak karbon untuk bahan bakar berdasarkan jumlah emisi GRK yang akan otomatis terlepas bila satu satuan energi bahan bakar digunakan. Dengan kebijakan ini, bahan bakar yang kandungan karbonnya tinggi, seperti batubara, akan dikenai tarif pajak karbon yang lebih tinggi daripada gas alam misalnya. Atau misalnya pajak karbon dikenakan dengan acuan gram karbon dioksida per liter BBM, maka bisa jadi akan membuat bensin premium jadi lebih mahal harganya dibanding pertamax.

Untuk pajak karbon jenis kedua, pemerintah menetapkan tarif pajak karbon (misalnya dalam satuan Rp/ton karbon dioksida) untuk emisi GRK yang dilepaskan subjek pajak. Dengan model ini, suatu pembangkit listrik yang menggunakan batubara akan membayar pajak karbon yang relatif tinggi, sedangkan pembangkit yang menggunakan energi terbarukan tidak akan membayar pajak karbon karena emisi GRK-nya nol.

Untuk pajak karbon jenis pertama, pemerintah dapat langsung memungut pajak karbon berdasarkan jumlah bahan bakar yang dibeli dengan mengintegrasikannya ke harga bahan bakar. Sedangkan untuk pajak karbon jenis kedua, subjek pajak harus menghitung dan melaporkan jumlah emisi GRK dan besaran pajak karbon yang harus dibayarkan di akhir tahun pajak.

Jenis pajak karbon yang mana yang akan diimplementasikan?

Yang kemudian menjadi pertanyaan adalah model pajak seperti apa yang akan diimplementasikan, apakah yang pada bahan bakar atau pada emisi GRK yang dilepaskan oleh subjek pajak. Kedua jenis pajak karbon itu mempunyai tantangan dan teknik tersendiri di dalam implementasinya.

Pajak pada bahan bakar langsung lebih mudah untuk diimplementasikan. Pemerintah kemudian bisa menaikkan dan “menitipkan” besaran pajak pada harga bahan bakar yang dijual ke masyarakat dan sektor ekonomi. Dan masyarakat maupun sektor terkait sebenarnya akan lebih mudah untuk bisa menerima hal ini, mengingat selama ini harga BBM bersifat mengambang atau floating. Sementara apabila dikenakan pada tarif listrik, masyarakat maupun sektor terkait sebenarnya kurang memiliki pemahaman terhadap komponen-komponen biaya listrik yang dibayarkan pada PLN, sehingga potensi penentangan juga lebih kecil selama biaya tersebut masih bisa diterima oleh pasar.

Masalahnya kemudian adalah tujuan dari pengenaan pajak karbon untuk pengurangan emisi menjadi melemah bila dikenakan pada bahan bakar. Masyarakat dan sektor terkait apabila bisa menerima akan menjadi terbiasa dengan harga yang baru, dan emisi akan tetap terjadi seperti biasa, business as usual.

Bila kemudian hanya sektor tertentu yang dikenakan, misal mengenakan pajak karbon pada BBM di industri, maka disparitas harga yang terjadi akan menyebabkan berbagai kenakalan baru. Masyarakat Indonesia yang mempunyai banyak oknum kreatif akan bisa memanfaatkan disparitas harga ini guna kepentingan pribadi.

Bagaimana kemudian bila pajak karbon dikenakan pada emisi GRK yang dilepaskan oleh subjek pajak? Yang pertama tentu saja pemerintah harus memilih sub sektor mana yang paling siap untuk bisa dikenakan pajak karbon. Sub sektor ini bukan saja harus cukup lembam, sehingga pajak karbon akan mendorong terjadinya efisiensi dan bukannya penurunan ekonomi, tetapi juga pemerintah sudah mempunyai basis data yang kuat dan akurat untuk perhitungan pengenaan pajaknya.

Penyiapan model MRV (Measurement Reporting Verification) atau pengukuran, pelaporan, dan verifikasi untuk subjek pajak jauh berbeda dengan jenis pajak yang lain. Pajak karbon akan membutuhkan model pengukuran emisi, perhitungan, model pelaporan, dan verifikasi oleh pihak ketiga yang kesemuanya membutuhkan kesiapan teknis, biaya, dan sumber daya manusia yang baik.

Tapi walau begitu banyak negara yang kemudian menerapkan pajak karbon mampu melakukannya dengan baik, dan giliran Indonesia kemudian membuktikan hal yang sama.

Besaran tarif pajak karbon

Besaran tarif pajak karbon menjadi perdebatan yang cukup sengit pada saat pembahasan di DPR. Pengajuan angka Rp75,-/kg CO2 akhirnya disetujui menjadi Rp30,-/kg setara CO2, atau Rp30.000/ton setara CO2.

Dengan kata lain apabila suatu perusahaan, organisasi, atau individu, tergantung jenis pajak karbon yang akan dipilih pemerintah, mengeluarkan emisi GRK setara dengan satu ton CO2, maka pemerintah akan mengenakan pajak Rp30.000 atau setara dengan 2,1 USD. Ini adalah pajak yang akan dikenakan pada wajib pajak per ton emisi setara CO2 yang dikeluarkan.

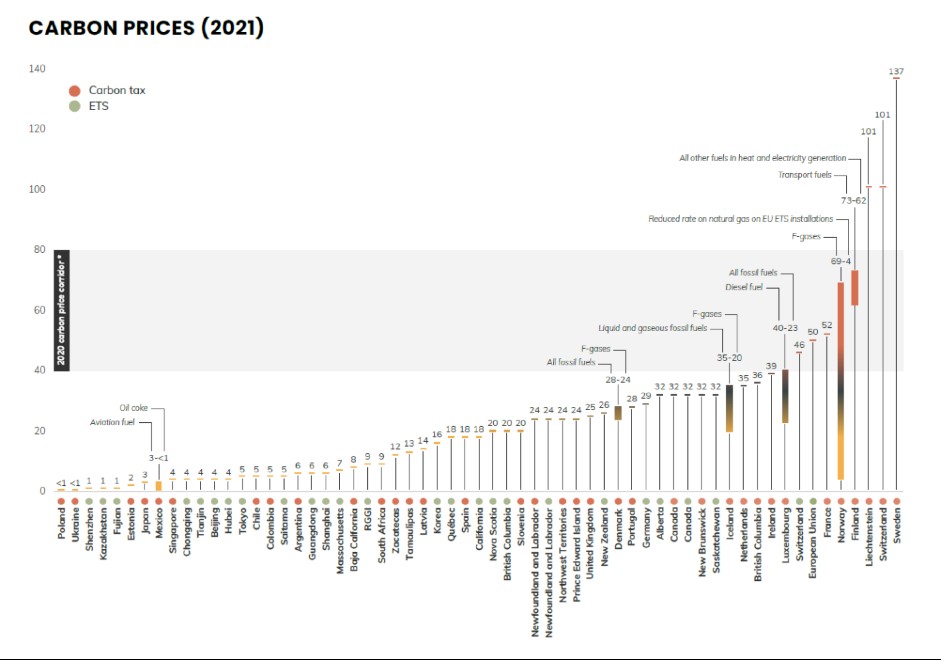

Sebaran “harga karbon” di berbagai negara dan skema pasar karbon dunia. Sumber : Carbon Pricing 2021, World Bank

Bila dibandingkan dengan negara lain sebenarnya tarif pajak sebesar 2,1 USD per ton CO2 ini tergolong masih rendah. Tercatat Polandia dan Ukraina yang mengenakan tarif pajak karbon lebih rendah dari 1 USD, sementara Jepang mengenakan tarif pajak sebesar 3 USD/ton emisi setara CO2untuk bahan bakarnya. Selain itu Swiss dan Swedia tercatat memiliki tarif pajak karbon tertinggi dibandingkan dengan negara lain, yaitu sebesar 101 USD dan 137 USD per ton emisi setara CO2, yang dikenakan pada wajib pajak yang mengemisikan GRK.

Walau pun tarif pajak sebesar Rp30.000/ton setara CO2 itu ditetapkan bersama oleh pemerintah dan DPR, tapi seperti halnya tarif listrik, tarif pajak karbon ini sebaiknya juga bisa untuk disesuaikan sejalan dengan implementasi yang dilakukan sehingga sejalan juga dengan perkembangan kondisi implementasi kebijakan perubahan iklim dan keuangan nasional.

Secara teoritis, semakin tinggi tarif pajak maka perubahan perilaku kegiatan ekonomi (produsen dan konsumen) diharapkan akan lebih cepat terjadi. Secara langsung pemungutan pajak tidak hanya dimaksudkan untuk mengoptimalkan penerimaan negara, tetapi juga dapat digunakan sebagai instrumen untuk mempengaruhi pola perilaku ekonomi dan sosial masyarakat.

Sebagai instrumen kebijakan fiskal, kebijakan perpajakan dapat berupa instrumen insentif dan juga dapat berupa instrumen disinsentif. Pajak sebagai instrumen disinsentif dapat digunakan untuk mengoreksi kegagalan pasar seperti munculnya eksternalitas negatif termasuk meminimalkan dampak negatif industri karbon tinggi

Berbagai implementasi pajak karbon di dunia

Di berbagai negara, kombinasi antara pajak karbon dengan instrumen pasar karbon lain banyak dilakukan. Di Korea Selatan misalnya, pajak karbon yang dikenakan selama satu tahun pada industri dengan kapasitas dan jenis tertentu sebenarnya lebih ditujukan untuk dapat mengumpulkan data dan informasi emisi pada industri-industri tersebut, untuk kemudian diimplementasikan perdagangan karbon jenis cap and trade.

Sebaran inisiatif Nilai Ekonomi Carbon/NEK atau carbon pricing di seluruh dunia. Sumber : Carbon Pricing 2021, World Bank

Pada beberapa kasus lain, contohnya di negara Portugal, Perancis, dan Swedia, pajak karbon dikenakan pada objek industri dan transportasi yang tidak terkena kewajiban untuk masuk dalam cap and trade. Sementara di Swiss, industri wajib pajak mempunyai pilihan untuk ikut dan berpartisipasi di dalam pajak karbon atau mengikuti program cap and trade.

Di Indonesia sendiri masih belum jelas apakah pajak karbon kemudian akan diimplementasikan secara mandiri atau kemudian akan dibundling dengan jenis skema nilai ekonomi karbon (NEK) lainnya, terutama cap and trade yang sudah diberlakukan secara sukarela untuk pembangkit listrik berbahan bakar batubara. Secara teoritis hal ini dimungkinkan, walau pun pasti akan membutuhkan model MRV yang lebih ketat dan detil, terutama apabila kemudian digabungkan juga dengan skema crediting atau kredit karbon yang juga sudah banyak dilakukan implementasinya di Indonesia.

Walau begitu tidak semua implementasi pajak karbon ini bisa mulus diimplementasikan, bahkan diterima secara luas oleh masyarakat. Berbagai hambatan, bahkan tentangan keras, dari warga masyarakat dan sektor bisnis bisa terjadi apabila pajak karbon ini langkahnya kurang hati-hati.

Sebagai contoh adalah kerusuhan besar-besaran di Paris pada bulan Desember 2018 adalah akibat dari Perdana Menteri Macron menaikkan secara sepihak tarif pajak karbon yang menyebabkan melambungnya harga bensin dan minyak solar. Macron yang saat itu ingin memperlihatkan kuatnya komitmen Perancis dalam Pengurangan emisi melalui pajak karbon beberapa haris sebelum dilakukakannya UNFCCC COP ke 24 di Katowice malah mengalami penentangan luar biasa dari rakyatnya sendiri.

Sebaliknya pada tahun 2020, setidaknya tercatat ada 3 negara, yaitu Latvia, Kanada, dan Irlandia yang berhasil melakukan penyesuaian dan menaikkan tarif pajak karbonnya sampai lebih dari 30%. Kanada bahkan berhasil menaikkan tarif pajak karbonnya dari USD23,88 ke USD31,83 dengan persetujuan seluruh masyarakat dan sektor bisnis yang terlibat.

Walaupun banyak menimbulkan perdebatan dan bahkan penentangan dari masyarakat dan sektor bisnis, pajak karbon ini adalah tetap diakui sebagai salah satu mekanisme efektif untuk membatasi emisi yang lebih tinggi.

Saran Implementasinya Pajak Karbon di Indonesia

UU HPP yang di dalam pelaksanaannya kemudian akan ditindaklanjuti dengan Peraturan Pemerintah dan Peraturan Menteri harus mempertimbangkan berbagai hal untuk dapat mengimplemntasikan pajak karbon di Indonesia secara lancar dan berkelanjutan. Ada beberapa hal yang dapat disarankan kepada pemerintah guna implementasi pajak karbon di Indonesia.

Pertama, hindari memberlakukan pajak karbon seperti jenis pajak yang lain, yaitu untuk penambahan pendapatan negara semata. Tujuan utama dari pajak karbon adalah untuk pengurangan emisi, karena itu mencampurkan hasil pajak atau pungutan karbon ke dalam kantong besar pendapatan negara yang lain adalah keliru. Tujuan pajak karbon akan menjadi bias, dan pajak karbon akan tidak berbeda dengan jenis pajak lain.

Membuat “kantong khusus” yang ditujukan untuk menampung pendapatan pajak karbon harus diprioritaskan, sehingga sebagian besar dari pendapatan pajak karbon dapat dikhususkan untuk pembangunan yang juga rendah karbon, misalnya untuk subsidi energi terbarukan, riset teknologi hijau, insentif industri hijau, dan lain-lain. Dan ini harus dilakukan secara transparan dan akuntabel bagi publik.

Hal kedua yang harus segera dilakukan adalah melakukan komunikasi kepada masyarakat dan sektor bisinis, khususnya kepada calon wajib pajak. Penjelasan terinci dan transparan mengenai langkah implementasi, manfaat, evaluasi, serta tujuan dari implementasi pajak karbon harus segera dilakukan secara terarah. Hal ini untuk menghindari kesalahmengertian dan penolakan calon wajib pajak yang bisa meningkatkan risiko ekonomi dan politik. Pemerintah sebagai pengusung pajak karbon ini wajib untuk melakukan kegiatan komunikasi yang terarah, terbuka, dan mudah dipahami oleh masyarakat luas.

Ketiga adalah penyiapan teknis implementasi, yang akan dilakukan dengan menggunakan dasar Peraturan Pemerintah dan Peraturan Menteri. Pajak karbon akan membutuhkan serangkaian infrastruktur yang bukan saja berdasar model keuangan, tetapi lebih ke arah model pengukuran perubahan iklim. Untuk itu, perlu dipilih sub sektor tujuan dan jenis pajak karbon yang akan diimplementasikan. Selanjutnya harus disiapkan target yang jelas, pengukuran yang jelas serta transparan dan menggunakan standar yang diberlakukan (sedapat mungkin) internasional, serta model evaluasi dan monitoring yang terukur serta transparan.

Keempat adalah pengurangan risiko carbon leakage, dimana emisi GRK sebenarnya tidak berkurang tetapi hanya pindah ke tempat lain yang tidak ada pajak karbon. Carbon leakage sendiri bisa terjadi karena berpindahnya investasi antar sub sektor, sektor, wilayah, atau bahkan negara. Penerapan pajak karbon secara bertahap dan diawali pada wajib pajak yang telah setuju untuk ikut bisa menjadi permulaan yang baik.

Dan terakhir adalah penyiapan sumber daya manusia yang akan membutuhkan pelatihan khusus, terutama pada saat-saat awal implementasi. Pengetahuan akan pentingnya mitigasi perubahan iklim akan selalu menjadi dasar yang bagus bagi para karyawan dan petugas yang terlibat.

UU HPP yang telah disetujui merupakan modal yang sangat besar bagi rencana implementasi pajak karbon yang rencananya dilakukan tahun 2022. Selanjutnya akan sangat tergantung kesungguhan pemrintah di dalam melakukan implementasinya dengan tanpa melupakan tujuan awal dari pajak karbon itu sendiri, untuk peningkatan pembangunan rendah karbon dan mengurangi emisi.